現(xiàn)在貸款需求變得越來越普遍 �����, 但并不是每個(gè)人都能夠通過銀行等常規(guī)渠道獲得貸款 ����。 于是那些征信差的 ����, 在銀行貸不到款的人轉(zhuǎn)向了現(xiàn)金貸 。 現(xiàn)金貸真的有那么好嗎 �����? 答案是否

現(xiàn)在貸款需求變得越來越普遍�����,但并不是每個(gè)人都能夠通過銀行等常規(guī)渠道獲得貸款����。于是那些征信差的,在銀行貸不到款的人轉(zhuǎn)向了現(xiàn)金貸��。現(xiàn)金貸真的有那么好嗎����?答案是否定的。現(xiàn)金貸的門檻很低��,但是利息非常高����,特別是“714高炮”貸款。

估計(jì)大部分人都沒有聽說過什么是“714高炮”��,熊貓君簡(jiǎn)單介紹下�����,所謂的“714高炮”就是借款期限只有7天或14天的高利貸����。

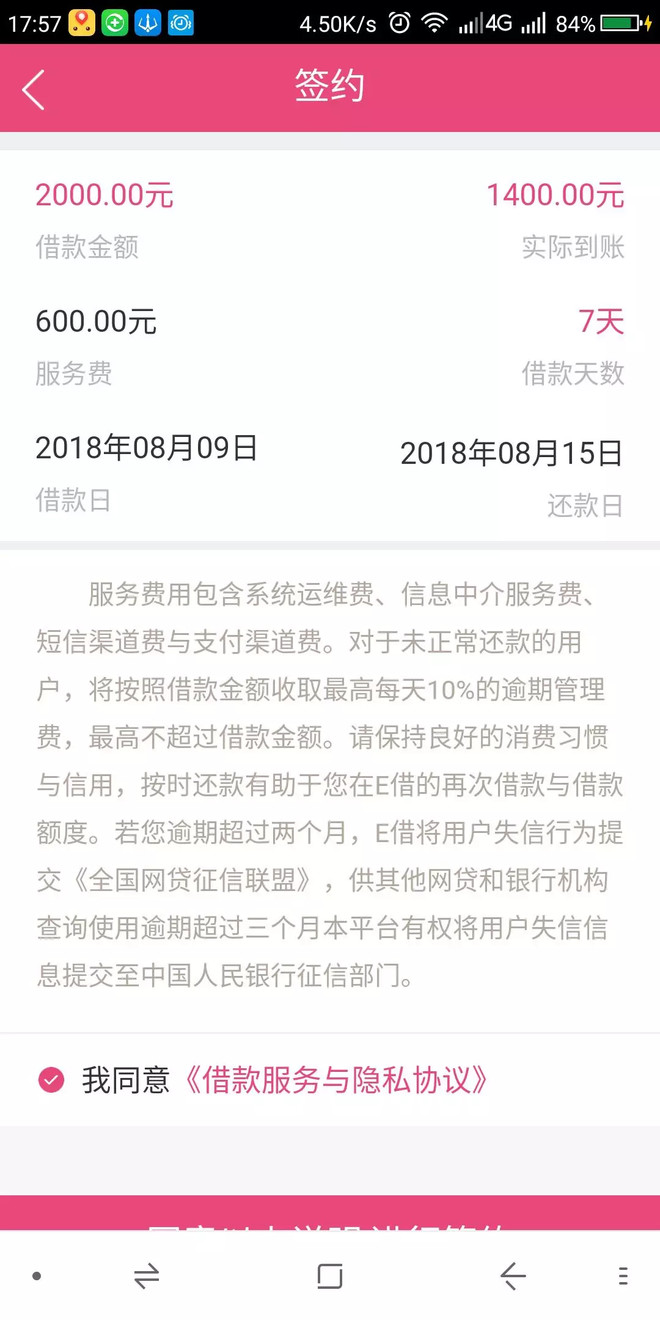

“714高炮”一般不會(huì)直接告訴借款人利息和利率有多高,通常以服務(wù)費(fèi)�����、渠道費(fèi)等名義收取砍頭息。例如��,熊貓君發(fā)現(xiàn)某現(xiàn)金貸APP貸款金額2000元����,收取服務(wù)費(fèi)600元,實(shí)際放款1400元����,貸款期限7天。

熊貓君簡(jiǎn)單算了下����,服務(wù)費(fèi)占貸款金額的30%,7日貸款利率為42.8%����,如果換算為年化利率將會(huì)更高,結(jié)果如下:

600/(2000-600)/7*360=2204.08%

而國(guó)家法律規(guī)定的民間借貸利率不得超過36%��。參考該規(guī)定����,以上APP不管是7日貸款利率還是年化利率均遠(yuǎn)遠(yuǎn)高于國(guó)家規(guī)定��,是名副其實(shí)的高利貸。

除此之外�����,如果逾期��,該APP還會(huì)收取高昂的逾期管理費(fèi)��。從該APP的協(xié)議中可以看出“如果逾期�����,將按照借款金額收取最高每天10%的逾期管理費(fèi)�����,最高不超過借款金額�����。”相當(dāng)于每逾期一天就要收取200元的逾期管理費(fèi)��,實(shí)在高得離譜�����。

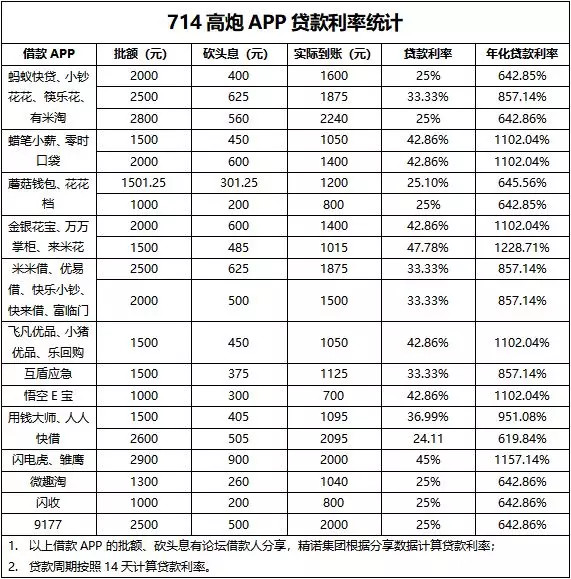

熊貓君再跟大家分享一些“714高炮”批額和砍頭息的情況。

從上面的統(tǒng)計(jì)分析的數(shù)據(jù)來看����,714高炮的年化利率最低為642.86%,高出法律規(guī)定合法利率(36%)17.86倍��。而且熊貓君是默認(rèn)以14天的借款周期計(jì)算利率����,如果實(shí)際借款周期為7天利率將會(huì)更高。

最后��,熊貓君給大家分享一個(gè)實(shí)際案例�����,內(nèi)容有所刪減��。

7月上旬?dāng)]了15個(gè)高炮��,借款期限大多數(shù)為7天�����,總共到手金額18000元,實(shí)際還款金額25000元��,貸款利息7000元��。貸款利率38.89%����,年化貸款利率2000%����。

現(xiàn)在天天要還5000多,覺都睡不好�����,還不起了����,沒敢跟家人說,只能被逼找朋友借����,壓力大得要命。

高炮下款快但是利息高得不得了�����,當(dāng)時(shí)不覺得。奉勸那些還在找高炮擼的�����,不如放下面子��,找朋友借或者坦白��,不要以為擼了自己會(huì)還����,最后會(huì)越陷越深,最終都會(huì)要坦白的����,到時(shí)候窟窿可就不是這么點(diǎn)了。遠(yuǎn)離網(wǎng)貸�����,趁早坦白�����,不然到最后,網(wǎng)絡(luò)信用和人行征信搞差了�����,生活里面也變得人緣差了�����。

奉勸那些還在默默關(guān)注別人帖子��,默默找貸擼的人�����,趕緊收手����,窮就要變��,變就會(huì)通��,通就會(huì)順����,順就會(huì)贏�����。不要沉浸在這里了��。加油慢慢上岸����!

在各大貸款論壇中�����,與“714高炮”一起出現(xiàn)的還有“上岸����、強(qiáng)制、坦白”等詞匯��。在這里�����,熊貓君還是給大家介紹下這些詞匯的意思����。上岸指借款人還完了貸款��,強(qiáng)制指借款人不還貸款��,哪怕是逾期和催收也不還����,坦白指借款人向家人坦白�����,爭(zhēng)取獲得家人的幫助����。

這些詞匯的背后實(shí)際上是借款人陷入了“以貸養(yǎng)貸”的局面����,憑借一己之力無法償還高額的貸款和罰金。特別是714高炮高額的手續(xù)費(fèi)����,高額的罰息以及較短的時(shí)間,很容易造成借款人無法按時(shí)償還本息��。

熊貓君在某貸款論壇上發(fā)現(xiàn)�����,數(shù)量龐大的相關(guān)帖子。這類帖子主要是女性用戶講述自己目前面臨的貸款情況�����,而且會(huì)附上自己的照片��,尋求他人幫助��。

貸款本應(yīng)該是雪中送炭��,714高炮卻有落井下石之意��。所以��,熊貓君強(qiáng)烈建議大家千萬不要去借網(wǎng)貸�����,不要借現(xiàn)金貸��,更不要借714高炮��,貸款一定要找正規(guī)平臺(tái)和中介

本文章轉(zhuǎn)載自:熊貓投資札記的雪球原創(chuàng)專欄